자산재평가

(주)미래새한감정평가법인은 기업 자산재평가 상담센터를 운영하고 있으며,

국제회계기준(IFRS)을 기준으로 기업의 적정가치 파악, M&A 진행시, 현물출자 등의 경우에 기업이 보유한

유/무형의 자산을 평가를 통해

기업 활동 수행에 정보를 제공합니다.

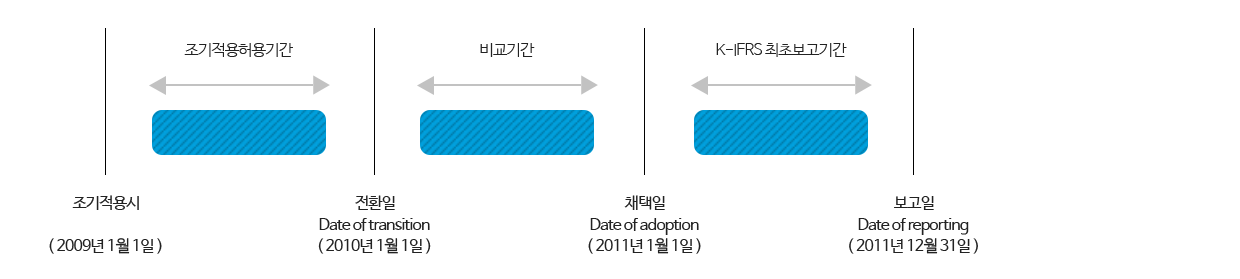

한국채택국제회계기준 ( K-IFRS ) 도입 일정

대상

· 유형자산(K-IFRS 제1016호) : 토지, 건물, 구축물, 기계장치, 선박, 항공기, 차량운반구, 기타

· 무형자산(K-IFRS 제1038호) : 영업권, 기업가치, 지적재산권, 실용신안권, 기타

· 투자부동산(K-IFRS 제1040호) : 임대수익 또는 시세차익을 얻기 위해 보유하는 부동산

국제회계기준과 현행 회계기준의 주요 차이점

자산·부채의 평가방법 차이(역사적원가 VS. 공정가치)

· 국내기준은 정보의 신뢰성을 중시하여 객관적인 평가가 어려운 항목들에 대하여는 역사적 원가로 평가

· 국제회계기준은 정보이용자에게 시의적절한 정보를 제공하기 위해 원칙적으로 자산·부채를 공정가치로 평가

ex) 유형자산, 투자부동산 등

법률 및 정책적 목적에 따른 기준의 차이

· 우리나라는 법률 및 정책적 목적에 따라 현실을 고려하여 일부 항목에 대해 특정한 회계처리를 규제 또는 허용

· 국제회계기준은 거래의 실질에 맞는 회계처리방법을 규정

ex) 금융기관의 대손충당금 설정기준, 상환우선주의 자본처리 등

자산재평가에 따른 기대효과

기업의 재무건전성 제고

· 기업의 부채비율 감소효과

예시 ) 정부가액이 2백억원, 현 시세가 3백억원인 토지를 자산재평가할 경우

-

현 행 대차 대조표 토 지 20,000 부 채 10,000

자 본 금 10,000

-

자산재평가 후 대차 대조표 토 지 30,000 부 채 10,000

자 본 금 10,000

기타이익 10,000

( 재무제표 영향 )

( 재무제표 영향 )  부채비율 개선 ( 현행 100% → 자산재평가 후 50% )

부채비율 개선 ( 현행 100% → 자산재평가 후 50% )

당기순이익 변화 없음

자산재평가 후 대차대조표상 자산( 토지 ) 100억원 증가, 자본항목( 기타포괄손익 ) 100억원 증가로 표시

· 자금조달시 재무 비율 개선으로 차입여건 개선

자산가치의 적정화

· 기업 보유자산의 평가시점 현재 공정가치 파악

· 보유자산 적절한 운용 도모